Molti Paesi sono alle prese con il problema di rendere più semplice l’accesso ai mutui per le famiglie. In Gran Bretagna si cerca di farlo attraverso due programmi, che puntano anche ad aumentare l’offerta di abitazioni. Se ne possono trarre suggerimenti utili da mutuare in Italia?

di Raffaele Lungarella e Francesco Vella

L’ultima rilevazione dell’Office for National Statistics (l’Istat locale) conferma una forte crescita dei prezzi delle abitazioni in Gran Bretagna. (1) Una parte della stampa ne attribuisce la responsabilità al programma denominato Help to Buy – articolato in due schemi, EquityLoan e MortgageGuarantee – promosso con gli obiettivi di accrescere le possibilità diaccesso ai mutui, l’offerta di abitazioni e contribuire allo sviluppo economico. Il governo lo considera necessario per stimolare l’aumento dell’offerta di abitazioni, la cui carenza è ritenuta causa dell’aumento dei prezzi, specie in alcune aree.2)

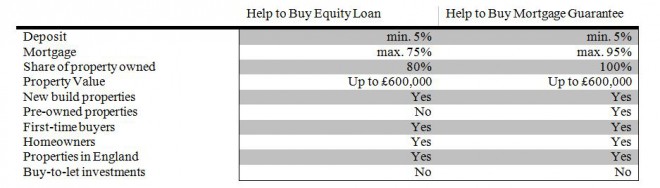

In entrambi gli schemi il prezzo massimo dell’abitazione non può superare le 600mila sterline, l’acquirente deve coprirne almeno il 5 per cento con fondi propri. Le caratteristiche dei due schemi sono sintetizzati nel prospetto 1. Nello schema Mortgage Guarantee l’agevolazione pubblica consiste nel rilascio di una fideiussione per un importo del capitale mutuato fino al 15 per cento del prezzo dell’abitazione. Questa modesta percentuale non sembra possa esercitare una forte influenza sulle decisioni di investimento sia delle banche che degli acquirenti.

Per la banca, oltre alla scarsa percentuale di copertura del rischio, lo schema è reso poco attraente dal fatto che la fideiussione non copre l’eventuale morosità relativa al pagamento delle rate del mutuo, ma può essere escussa solo per coprire la perdita che dovesse accusare se costretta a pignorare la casa e rivenderla.

All’acquirente lo schema MG permette di ottenere un mutuo con un loan to value di 15 punti percentuali più elevato: gli consente di acquistare una casa di maggior valore. Ma questo fa aumentare anche l’importo della rata da pagare per ammortizzare il mutuo. Il governo, con un impegno fino a 12 miliardi di sterline, prevede di stimolare la sottoscrizione di mutui per 130. Per il bilancio definitivo bisogna attendere 31 dicembre 2016, quando lo strumento cesserà di essere operativo; per ora la sua incidenza sul trend di incremento dei mutui in Gran Bretagna non sembra rilevante. (3)

Nello schema EquityLoan, fino a un 20 per cento del prezzo dell’abitazione può essere coperto con prestito governativo, che viene accordato solo se chi lo chiede possiede i requisiti previsti da un’agenzia pubblica affinché la banca conceda il mutuo. (4) L’istituto di credito, naturalmente, fa anche proprie valutazioni del merito creditizio del cliente.

Sull’importo concesso non grava alcun interesse per i primi cinque anni; a partire dal sesto anno è calcolato con un tasso dell’1,75 per cento, che aumenta annualmente dell’1 per cento oltre l’inflazione. Quando restituisce il prestito, però, l’acquirente può avere una sorpresa. In qualunque momento decida di farlo, dovrà rendere una cifra calcolata applicando la percentuale del prestito ricevuto al valore corrente dell’abitazione.

Sarà dunque una bella sorpresa, se il valore corrente è inferiore a quello di acquisto, ma sarà una sorpresa tanto più brutta quanto più il valore corrente sarà maggiore. E più tardi si salda il debito, più è probabile che si verifichi la seconda ipotesi (nel qual caso il governo ci guadagna). Il governo punta molto su questo schema.

Con la legge di bilancio per il 2014, ne ha spostato la scadenza dal 2016 al 2020, portando la dotazione a 6 miliardi di sterline per incentivare l’acquisto di 120mila abitazioni. Nei primi nove mesi di operatività si sono concluse circa 13mila operazioni (90 per cento prima casa). (5) Un buon inizio, in linea con le previsioni governative.

SOLUZIONI DA IMPORTARE IN ITALIA?

In attesa che passi un po’ di tempo per un bilancio meno provvisorio dell’intero programma, possiamo fare qualche confronto con il nostro paese e vedere se Help to Buy potrebbe essere uno strumento utile anche per noi.

Dei tre obiettivi del programma inglese, due (accrescere la possibilità per le famiglie di accedere ai mutui e contribuire allo sviluppo economico) sono perseguiti anche dal Governo italiano in carica e da quelli che l’hanno preceduto; dal terzo (crescita dell’offerta di abitazioni) per noi è meglio tenerci alla larga, considerato lo stock di abitazioni invendute da tempo accumulato.

Prima di riassorbire l’eccesso di offertadifficilmente il mercato dell’edilizia abitativa potrà contribuire allo sviluppo economico. La verifica su cosa del programma può essere adatto all’Italia deve limitarsi, quindi, al solo obiettivo di aiutare le famiglie ad acquistare una casa.

Nessun aiuto può venire dallo schema MG. In queste settimane, con l’emanazione del decreto ministeriale di attuazione, è stato fatto un passo avanti per rendere operativo il fondo di garanzia per la concessione di fideiussioni sui mutui ipotecari per l’acquisto della prima casa (istituito dal Dl 147/2013, art. 1, c. 48, lettera c).

Lo strumento è più generoso di quello inglese: garantisce il 50 per cento di mutui fino a 250mila euro. Dello schema EL potrebbe essere mutuata l’idea di fondo: la necessità di abbassare gli interessi. L’applicazione in Italia del meccanismo inglese, con l’anticipazione di una parte del prezzo con fondi pubblici, richiederebbe un ammontare di risorse difficile da trovare nel nostro disastrato bilancio statale.

Lo stesso obiettivo può essere però ottenuto diluendo nel tempo l’impegno finanziario dello Stato, concedendo un contributo sugli interessi. Su questo, però, la nostra amministrazione pubblica ha una lunga esperienza. Ma c’è un’altra caratteristica dello schema dalla quale possono emergere utili e importanti indicazioni: il governo di sua maestà diventa proprietario della casa per la percentuale corrispondente all’incidenza del suo prestito sul prezzo di acquisto, e resta tale finché non gli viene restituito.

Questa soluzione potrebbe essere adottata dalle banchecome alternativa al pignoramento, nei casi di mutuatari che, a causa di una involontaria riduzione del reddito, non sono in grado di continuare a pagare le rate del mutuo: la banca diventa proprietaria di una quota dell’abitazione pari all’incidenza del debito sul suo valore di mercato, affitta la sua quota al proprietario, e gliela rivende quando sarà in grado di riacquistarla.

(6) Una soluzione che evita alle banche le lungaggini delle vendite giudiziali e migliora i loro bilanci, trasformando crediti non in bonis in patrimonio, e permette a un certo numero di famiglie di non perdere la casa.

Prospetto 1 – Confronto Equity Loan/Mortgage Guarantee

Fonte: http://www.zoopla.co.uk/help-to-buy/equity-loan/

(1) Office for national statistics, House Price Index June 2014, Statistical bulletin, 19 August 2014.

(2) Per una sintetica panoramica del mercato della casa vedi Lama R., Managing Housing Market Risks in the United Kingdom, July 28, 2014, iMFdirect.

(3) HM Treasury, Help to Buy: mortgage guarantee scheme Quarterly Statistics, 29 May 2014, p. 3.

(4) Homes and Communities Agency, Help to Buy Buyer’s Guide, August 2013, p. 10.

(5) National Audit Office, Department for Communities and Local Government, The Help to Buy equity loan scheme, 6 march 2014.

(6) Per maggiori dettagli si rinvia a Lungarella R., “Banche e morosi, un’alternativa al pignoramento”, Il Sole-24 Ore 18 agosto 2014.

Fonte: lavoce.info

22 settembre 2014