ll presidente del Consiglio ha promesso di rivedere la legge Fornero, in modo che si possa accedere alla pensione anche prima di raggiungere l’età fissata. Ma come calcolare la penalizzazione per l’uscita anticipata? Il rischio di compromettere i precari equilibri del sistema pensionistico

La “flessibilità in uscita”, promessa nei mesi scorsi dal presidente del Consiglio Matteo Renzi per superare la rigidità della legge “Fornero”, dovrebbe entrare nella prossima legge di stabilità. Le proposte in campo sono diverse; tra queste, la più nota e dibattuta è quella Baretta-Damiano che prevede una penalizzazione dell’assegno dell’1-2 per cento per ogni anno di anticipo dell’età di pensionamento. Si tratta di una proposta molto “generosa”, i cui costi potenziali sono stati stimati nell’ordine di 8-10 miliardi di euro dal presidente dell’Inps. Adottando il metodo di calcolo contributivo, la percentuale di penalizzazione dovrebbe in realtà essere molto più elevata, intorno al 4-6 per cento per ogni anno di anticipo. Consideriamo infatti il caso di un lavoratore maschio, non sposato e con una storia contributiva regolare. Ipotizziamo anche che la speranza di vita non cambi nel tempo e sia pari a quella calcolata dall’Istat nell’anno 2013.

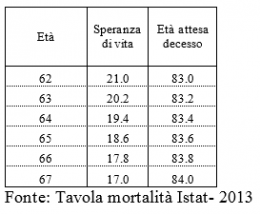

Tabella 1

In media, a 67 anni, un italiano ha ancora davanti a sé 17 anni di vita. Come si può notare dalla tabella, al diminuire dell’età, la speranza di vita aumenta “quasi” di un anno: se il nostro lavoratore dovesse andare in pensione a 62 anni, avrebbe davanti a sé 21 anni. Nella versione originale della proposta Baretta-Damiano, la riduzione sarebbe pari solo all’1 per cento annuo.

In media, a 67 anni, un italiano ha ancora davanti a sé 17 anni di vita. Come si può notare dalla tabella, al diminuire dell’età, la speranza di vita aumenta “quasi” di un anno: se il nostro lavoratore dovesse andare in pensione a 62 anni, avrebbe davanti a sé 21 anni. Nella versione originale della proposta Baretta-Damiano, la riduzione sarebbe pari solo all’1 per cento annuo.

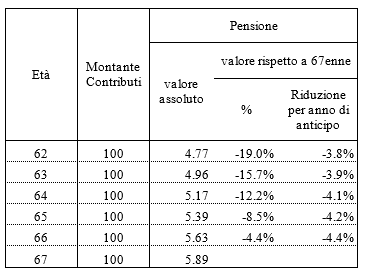

Tabella 2

Per il “pensionando”, la scelta dell’età del pensionamento deve tenere anche conto di quanto si riduce il montante contributivo per ogni anno di anticipo. Per semplicità, assumiamo che il peso di ciascun anno contributivo sia identico e che il montante a 67 anni risulti da quaranta anni di versamenti regolari e continuativi. Fatto 100 il montante contributivo a 67 anni, un anno in meno di lavoro lo riduce di 2,5. Quindi, se il lavoratore decidesse di andare in pensione a 62 anni con trentacinque anni di contributi, avrebbe un montante contributivo che è pari all’87,5 per cento di quello che otterrebbe se aspettasse altri cinque anni.

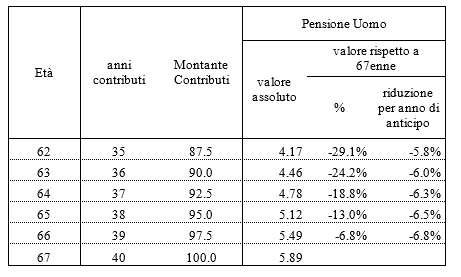

Tabella 3

Tutto questo si traduce in un assegno pensionistico ridotto sia per i minori contributi versati sia per la maggiore speranza di vita residua. Nel nostro semplice esempio, andare in pensione a 62 anni implicherebbe un assegno inferiore del 29,1 per cento rispetto a quello che si otterrebbe rimanendo al lavoro fino a 67 anni. In termini di media aritmetica annua, bisognerebbe togliere alla pensione “piena” il 5,8 per cento per ogni anno di anticipo dell’età di pensionamento. Quindi, quasi tre volte il taglio del 2 per cento ipotizzata nella proposta Baretta-Damiano o in quella Pizzolante.

Sistema a rischio

Se all’Inps venisse lasciata la facoltà di ricalcolare gli assegni pensionistici con il metodo contributivo, la flessibilità in uscita sarebbe sacrosanta: non intaccherebbe gli equilibri del sistema previdenziale e restituirebbe agli individui la libertà di scelta sul momento più opportuno per ritirarsi dalla vita lavorativa attiva. Il problema è che nel mondo “virtuoso” del sistema contributivo la penalizzazione della pensione è significativa. La rigidità della legge Fornero ha molti difetti, ma un grande pregio: non consente di “giocare” con i precari equilibri del sistema pensionistico pubblico. Rimettere in discussione l’età della pensione scopre, infatti, il fianco a soluzioni particolarmente generose per i “pensionandi”. Magari, con la nobile giustificazione di politiche economiche volte a favorire il ricambio generazionale nei luoghi di lavoro. Ma con il rischio di un ritorno ai tempi in cui sull’Inps veniva scaricato ogni genere di costi impropri.

Fonte: laVoce

12 settembre 2015